काठमाडौं । राजस्व छुटको दायराले अर्बौँ राजस्व असुली प्रभावित भएको छ । सरकारले व्यापार घाटा कम गर्ने, आन्तरिक औद्योगिक गतिविधि बढाउन, रोजगारी सिर्जना गर्न र अर्थतन्त्र चलायमान बनाउन लागि भन्दै सरकारले विभिन्न क्षेत्रमा राजस्व छुटको व्यवस्था गरेको छ तर त्यसले बजेट निर्माणमा समेत असर परेको छ ।

कानुनले दिने र विभिन्न समयमा मन्त्रिपरिषद्को पटके निर्णयमार्फत गरिने राजस्व छुटका कारण राजस्व परिचालन सौहार्दतापूर्ण हुन सकेको छैन । आर्थिक ऐन, २०८० अनुसार विगत पाँच वर्षको राजस्व छुटको तथ्याङ्क विश्लेषण गर्दा भन्सारतर्फ तीन खर्ब ८० अर्ब ३७ करोड ८२ लाख छुट दिएको देखिन्छ । उद्योग, वाणिज्य तथा आपूर्ति मन्त्रालयका अनुसार आर्थिक वर्ष २०८०÷८१ सामान पैठारी गर्दा भन्सार महसुल चार अर्ब ८७ करोड ९९ लाख र मूल्य अभिवृद्धि करसमेत राजस्व छुट भएको छ । मन्त्रालयबाट प्राप्त विवरणअनुसार साफ्टाको सुविधा उपयोग गरी उक्त वर्ष विभिन्न व्यवसायीले प्लास्टिक ग्रेनुअल, स्टिल पाता, ग्लासवेयर, प्राइमरी रेजिन, ग्लास बोतल, फलाम वा अमिश्रित स्पातका एङ्गल, सोयाबिन मिल, प्रिफेब्रिकेटेड हाउसलगायतका सामान पैठारी गर्दा उक्त छुट लिएका हुन् ।

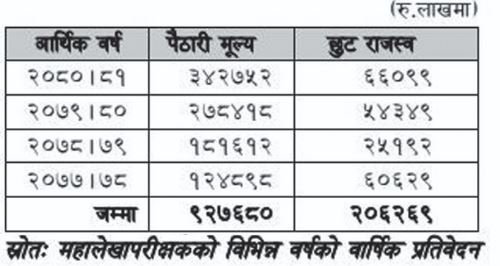

भन्सार विभागको आसिकुडाको तथ्याङ्कअनुसार भन्सार राजस्वतर्फ ७९ अर्ब ८७ करोड ३९ लाख छुट दिएको देखिन्छ । आर्थिक ऐनबाट आन्तरिक राजस्वतर्फ समेत छुट भएकोमा सोको अभिलेख मन्त्रालय र आन्तरिक राजस्व विभागले राखेका छैन । यसरी राजस्व परिचालनमा सरकारी निकायहरू नै निक्म्मा काम गरेको देखिन्छ । आर्थिक ऐन, २०८० को दफा १८ बमोजिम मन्त्रालयले २०८० फागुन मसान्तसम्म मन्त्रालय, विभाग, स्थानीय तह, संस्थानसमेतको ३४ अर्ब २७ करोड ५२ लाख पैठारी मूल्यमा छ अर्ब ६० करोड ९९ लाख राजस्व छुट दिइएको छ । विगत चार आर्थिक वर्षमा भने सामान पैठारी गर्दा २० अर्ब ६२ करोड ६९ लाख राजस्व छुट दिएको देखिन्छ ।

आर्थिक ऐन, २०५० को दफा १८ मा नेपाल सरकारले प्रचलित कानुनबमोजिम लगाएको दस्तुर, शुल्क, महसुल वा करको दर घटाउन, बढाउन वा आंशिक वा पूर्णरूपमा राजस्व छुट दिन सक्ने र यसरी छुट दिएको रकम राजपत्रमा प्रकाशन गरी संसदमा पेस गर्नुपर्ने व्यवस्था छ। राजस्व छुट दिन सक्ने व्यवस्थामा क्रमशः सुधार गरे तापनि वस्तु तथा सेवाको पैठारीमा लाग्ने महसुल दरमा दिने छुट र द्रष्टव्य, अनुसूची तथा पटके निर्णयका आधारमा दिने छुटको दायरा बढेको छ ।

आर्थिक ऐन, २०८० को अनुसूची १ मा भन्सार महसुल पूर्ण वा आंशिक छुट हुने व्यवस्था रहेकोमा नेपाल सरकारले मन्त्रिपरिषद्को निर्णयबाट आर्थिक ऐन, २०५० को विभिन्न दफामा संशोधन गरी छुट तथा सहुलियतका दरहरूमा समेत वृद्धि गरिएको छ, जसले नागरिकलाई सहज हुनेभन्दा पनि सीमित व्यापारीवर्तलाई छुट हुने गरी राजस्व परिचालन हुने गरेको छ ।

यसरी राजस्व परिचालन नीति प्रभावकारीरूपमा कार्यान्वयन नहुँदा बजेट स्रोतको मुख्य हिस्साको रूपमा रहेको राजस्व सङ्कलन समेत प्रभावित बन्न पुगेको छ । पैठारीमा आधारित राजस्व सङ्कलन रहेको अवस्थामा त्यसलाई प्रभावित पार्ने तरिकाले छुटको व्यवस्था गर्नुले राजस्व सङ्कलन लक्ष्यको नजिक समेत पुग्न नसकेको अवस्था रहेको विज्ञहरू बताउँछन् । राजस्वको भरपर्दो स्रोत भन्सार महसुल, आयकर, मूल्य अभिवृद्धि कर र अन्तःशुल्क रहेको छ तर त्यसमा सरकारले छुट दिँदा बजेट निर्माण प्रभावित बन्न पुगेको अर्थविद् केशव आचार्य बताउँछन् । राजस्व सङ्कलनको लागि नयाँ क्षेत्र पहिल्याउन नसक्नु र पुरानै स्रोतमा भर पर्नु र त्यसको परिचालन सही ढङ्गले नहुँदा बजेट निर्माण प्रभावित बन्नु स्वाभाविक भएको उनको भनाइ छ । राजस्व परिचालन नीति प्रभावकारी नहुँदा वाषर््िाक लक्ष्यको ६० देखि ७० प्रतिशत राजस्व सङ्कलन रहेको छ ।

राजस्व परिचानलको क्रममा पैठारीमा आधारित राजस्व संरचनाको रूपान्तरण गरी प्रत्यक्ष कर र आन्तरिक उत्पादनमा आधारित बनाउँदै जाने राजस्व नीति लिएकोमा सोबमोजिम राजस्व संरचनामा रूपान्तरण हुन सकेको छैन । स्वैच्छिक कर सहभागिता अभिवृद्धि तथा कर चुहावट नियन्त्रणका लागि कर परीक्षणलाई अन्तर्राष्ट्रिय अभ्यासअनुरूप विद्युतीय प्रणालीमा आधारित इ–एसेसमेन्ट पद्धतिको सुरुवात गर्ने कार्य समेत हुन सकेको छैन ।

आर्थिक कारोबारका सूचनाहरूलाई एकीकृत गरी उपयोग गर्न निकायगत सूचना प्रणालीबीच अन्तरआबद्धता गरी स्वचालित बनाइने नीति कार्यान्वयन भएको छैन । अन्तर्राष्ट्रिय व्यापारमा लाग्ने समय र लागत घटाउन नेपाल राष्ट्रिय एकद्वार प्रणालीमा सम्बद्ध सबै निकायमा विस्तार गर्ने नीति कार्यान्वयन हुन सकेको छैन । गैरकर राजस्वलाई लागत प्रभावी, पारदर्शी, वैज्ञानिक र व्यवस्थित बनाउन गैरकर प्रशासनसम्बन्धी छाता कानुन तर्जुमा गरी कार्यान्वयन गरिने व्यवस्थाबमोजिम गैरकर प्रशासनसम्बन्धी छाता कानुन तर्जुमा गर्ने भनिए पनि त्यसो हुन सकेको छैन, जसले गर्दा राजस्व परिचालनमा थुप्रै समस्या रहेको देखिन्छ ।

गत वर्षको बजेटले शिक्षा, स्वास्थ्यलगायतका आधारभूत सेवा सुविधामा लगानी वृद्धि एवं नागरिकको पहुँच विस्तार गरी जीनवस्तरमा सुधार ल्याउन, मुलुकको पूर्वाधार विकासका लागि आवश्यक स्रोत जुटाउन र नागरिक हित एवं सामाजिक आर्थिक न्यायको प्रत्याभूत गर्न राजस्व परिचालनलाई दिगो, भरपर्दो, व्यवस्थित र अनुमानयोग्य बनाउने उद्देश्य राखी राजस्व परिचालन नीति लिएकोमा त्यसको सफल कार्यान्वयन हुन सकेन ।