काठमाडौं । चालू आर्थिक वर्ष २०८२/८३ को मौद्रिक नीति कार्यान्वयनमा नेपाल राष्ट्र बैंक आक्रामक देखिएको छ । गर्भनर डा. विश्वनाथ पौडेलको पहिलो मौद्रिक नीति यसअघिका मौद्रिक नीतिको तुलनामा छिटो आएर छिटै कार्यान्वयनमा गएको छ ।

राष्ट्र बैंकले मौद्रिक नीतिमार्फत लागू गर्न घोषणा गरिएका नीतिगत व्यवस्था र दरहरू नयाँ आर्थिक वर्ष सुरु हुनेवित्तिकै कार्यान्वयनमा लैजानका लागि असार ३२ गते नै बैंक तथा वित्तीय संस्थालाई परिपत्र जारी गरेको हो । केन्द्रीय बैंकले साउन १ गतेदेखि नै कार्यान्वयनमा आउने गरी मौद्रिक नीतिमा उल्लेख भएका एक दर्जन नीतिगत व्यवस्थाहरू कार्यान्वयनमा ल्याएको हो ।

परिपत्रअनुसार २०८० कात्तिकको भूकम्पबाट प्रभावित जाजरकोट, रुकुमलगायतका क्षेत्रमा सञ्चालनमा रहेका व्यवसायहरूमा प्रवाहित कर्जा तथा उक्त क्षेत्रमा बसोबास गरिरहेका सर्वसाधारणले लिएको आवासीय घर कर्जालगायत प्रयोजन खुलेका व्यक्तिगत कर्जालाई ऋणीको अनुरोधमा बैंक तथा वित्तीय संस्थाले ऋणीको नगद प्रवाह तथा आम्दानीे विश्लेषण गरी आवश्यकता र औचित्यको आधारमा बुझाउनुपर्ने व्याजको कम्तीमा १० प्रतिशत रकम असुलउपर गरी विभिन्न सर्तहरूको अधीनमा रही कर्जाको पुनर्तालिकीकरण र/वा पुनर्संरचना गर्न सक्ने छन् । यस्तो पुनर्तालिकीकरण र/वा पुनर्संरचना २०८२ असोज मसान्तभित्र गरिसक्नुपर्ने परिपत्रमा उल्लेख छ । यसरी पुनर्तालिकीकरण र/वा पुनर्संरचना गर्दाको समयमा कर्जाहरूलाई जुन वर्गमा वर्गीकरण गरिएको छ सोही वर्गमा वर्गीकरण गर्नुपर्ने नीतिगत व्यवस्था पनि कार्यान्वनमा ल्याइसकेको छ ।

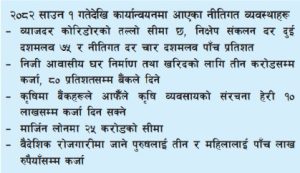

मार्जिन प्रकृतिको सेयर धितो कर्जाको एकल ग्राहक कर्जा सीमाअन्तर्गत कुनै एक वा सबै इजाजत पत्रप्राप्त संस्थाहरूबाट सेयर धितोमा प्रवाह हुने मार्जिन प्रकृतिको कर्जाको अधिकतम एकल ग्राहक कर्जा सीमा कुल २५ करोड रुपैयाँमा कायम गरेको छ । तर धितोपत्र बजारमा लगानी गर्ने मुख्य उद्देश्यले स्थापना भएका संस्थागत लगानीकर्ताहरूका लागि मात्र यस्तो सीमा लागू नहुने राष्ट्र बैंकले जनाएको छ । बैंक तथा वित्तीय संस्थाले कर्जा प्रवाह वा नवीकरण गर्दा उक्त सीमा ननाघेको यकिन गरेर मात्र कर्जा प्रवाह/नवीकरण गर्न सक्नेछन् । तोकिएको सीमा नाघी कर्जा प्रवाह वा नवीकरण गरेमा बैंक तथा वित्तीय संस्थाले उक्त कर्जामा शतप्रतिशत कर्जा नोक्सानी व्यवस्था कायम गर्न पनि निर्देशन दिएको छ । यसअघि यस्तो कर्जाको सीमा १५ करोड रुपैयाँसम्म थियो ।

राष्ट्र बैंकले घरजग्गा तथा रियल स्टेट कर्जासम्बन्धी व्यवस्थाअन्तर्गत पनि रियलस्टेट कर्जा र सोको धितो सुरक्षणको बीचको अनुपात बढीमा ५० प्रतिशतसम्म मात्र कायम गर्नुपर्ने नीतिगत व्यवस्था गरेको छ । तर, निजी आवासीय घर कर्जा र नियमानुसार दर्ता भई सञ्चालनमा रहेका नेपाल सरकारबाट स्वीकृति प्राप्त घर निर्माण व्यवसाय कम्पनीहरू/परियोजनाहरूलाई आवासीय घर निर्माणका लागि प्रदान गरिने कर्जाको हकमा यस्तो अनुपात बढीमा ७० प्रतिशतसम्म कायम गर्न सकिने परिपत्रमा उल्लेख छ ।

परिपत्रअनुसार पहिलोपटक घर खरिद वा निर्माण गर्ने व्यक्तिलाई भने विभिन्न सर्तहरूको अधीनमा रही प्रदान गरिने तीन करोड रुपैयाँसम्मको आवासीय घर कर्जामा लोट टु भ्यालु रेसियो बढीमा ८० प्रतिशतसम्म कायम गर्न सकिनेछ । यसको लागि ऋणी आफूले मात्र प्रयोग गर्नेगरी बढीमा तीन हजार वर्गफिटसम्मको घर तथा अपार्टमेन्ट हुनुपर्ने, कुनै पनि बैंक तथा वित्तीय संस्थाबाट यसपूर्व घर तथा अपार्टमेन्ट निर्माण वा खरिद कर्जा नलिएको यकिन गर्नुपर्ने, यस सुविधाअन्तर्गत कर्जा प्रदान गर्दा घरभाडालाई ऋणीको आम्दानीको स्रोतको रूपमा देखाउन नपाइने, कर्जाको व्याजदर वृद्धि भएमा पूर्व निर्धारित मासिक किस्ता वृद्धि नगरी कर्जा भुक्तानी हुने व्यवस्था मिलाउनुपर्ने सर्तहरू तोकिएका छन् ।

व्यक्तिगत आवासीय घर कर्जासम्बन्धी व्यवस्थाअन्तर्गत् सीमा गणना गर्दा तीन करोड वा सोभन्दा कमको व्यक्तिगत आवासीय घर कर्जालाई समावेश गर्नुनपर्ने परिपत्रमा उल्लेख छ ।

बैंक तथा वित्तीय संस्थाले एकीकृत वित्तीय प्रतिवेदनलगायत प्रमुख वित्तीय परिसूचकहरूको अन्तरिम वित्तीय प्रतिवेदन (संक्षिप्त प्रतिवेदन) यस प्रयोजनका लागि तोकिएको ढाँचामा हरेक त्रयमासको महिना व्यतीत भएको मितिले १५ दिनभित्र कुनै एक राष्ट्रियस्तरको दैनिक पत्रिकामा अनिवार्यरूपमा प्रकाशित गरी सोको एकप्रति बैंक तथा वित्तीय संस्था नियमन विभाग र सम्बन्धित सुपरीवेक्षण विभागलाई समेत उपलब्ध गराउनुपर्नेछ । राष्ट्र बैंकले वित्तीय स्रोत संकलन सीमा वाणिज्य बैंक, विकास बैंक र फाइनान्स कम्पनीलाई समेत कुनै पनि सीमा नलाग्ने अर्थात् ती संस्थाहरूले जति पनि निक्षेप संकलन गर्न सक्ने व्यवस्था पनि कार्यान्वयनमा ल्याएको छ । यसअघि वाणिज्य बैंक र विकास बैंकमा निक्षेपको कुनै सीमा नतोकिएको भए पनि फाइनान्स कम्पनीको हकमा भने प्राथमिक पुँजीको १५ गुणासम्म मात्र निक्षेप संकलन गर्न पाउने व्यवस्था रहेको थियो ।

राष्ट्र बैंकले साउन १ गतेदेखि नै कार्यान्वन्यमा आउनेगरी वैदेशिक रोजगारमा जाने व्यक्तिहरूलाई धितो लिई वा नलिई उपलब्ध गराएको प्रतिव्यक्ति तीन लाखसम्म तथा महिलाहरूको हकमा पाँच लाखसम्मको कर्जा व्यवस्था गरेको छ । यसैगरी, सोही दिनबाट व्याजदर कोरिडोरकोे माथिल्लो सीमाको रूपमा रहेको स्थायी तरलता सुविधा दर छ प्रतिशत, तल्लो सीमाको रूपमा रहेको निक्षेप संकलन दर दुई दशमलव ७५ प्रतिशत र नीतिगत दरको रूपमा रहेको रिपोदरलाई चार दशमलव पाँच प्रतिशत कायम गर्नुपर्ने व्यवस्था पनि कार्यान्वयनमा ल्याएको छ ।

रियलस्टेट कर्जा सापटअन्तर्गत् तीन करोडभन्दा बढीका आवासीय घर कर्जा, व्यावसायिक भवन तथा आवासीय अपार्टमेन्ट निर्माण कर्जा, निर्माण सम्पन्न भई आयआर्जन गर्न थालेको व्यापारिक कम्प्लेक्स कर्जा, अन्य रियल स्टेट कर्जा, जग्गाजमीन खरिद तथा प्लटिङ कर्जा, कुनै प्रयोजन नखुलाई जग्गा, जमिन धितो राखी प्रवाह भएका ५० लाख वा सोभन्दा बढी रकमका कर्जालाई रियल स्टेट कर्जामा समेट्न पनि राष्ट्र बैंकले निर्देशन दिएको छ । तर जग्गा विकास तथा भवन निर्माणमा संलग्न नरहेका व्यापारिक/औद्योगिक फर्म/कम्पनीले आफ्नो नियमित व्यापारिक÷औद्योगिक कर्जाको लागि अन्य सुरक्षणका अतिरिक्त घरजग्गा धितो राखेका कर्जाहरूलाई रियलस्टेट कर्जामा गणना गर्न नमिल्ने परिपत्रमा उल्लेख छ ।

राहदानीबापत तीन हजार अमेरिकी डलरको सटही सुविधा

नेपाल राष्ट्र बैंकले तीन हजार अमेरिकी डलरसम्म सटही सुविधा दिने व्यवस्था कार्यान्वयनमा ल्याएको छ । राष्ट्र बैंकले विदेशी विनिमय व्यवस्थापन विभागबाट जारी भएको एकीकृत परिपत्र–२०८१ मा संशोधन गरी सो व्यवस्था लागू गरेको हो ।

भारतबाहेक अन्य मुलुकहरूको भ्रमणमा जाने नेपाली नागरिकहरूलाई राहदानीबापत प्रतिपटक अमेरिकी डलर तीन हजार वा सो बराबरको परिवत्र्य विदेशी मुद्रासम्म सटही सुविधा दिन पाउनेछन् । यसअघि यस्तो सटही सुविधा २५ सय अमेरिकी डलरसम्म थियो ।

परिपत्रअनुसार मुद्रा सटहीसम्बन्धी कारोबार गर्ने संस्थाले देहायका कुनै पनि समयमा ग्राहकको उपयुक्त पहिचान गर्न आवश्यक परिचय लिने र सोको उचित परीक्षण गरी रेकर्ड समेत कायम गर्नुपर्ने व्यवस्था पनि राष्ट्र बैंकले कार्यान्वयनमा ल्याएको छ । साथै, ग्राहकको नेपाली नागरिकताको प्रमाणपत्र वा राष्ट्रिय परिचयपत्रको विद्युतीय अभिलेखमा रहेको विवरणको पहुँचका आधारमा संस्थाले नियमावलीको नियम ३ बमोजिम ग्राहकको पहिचान तथा सम्पुष्टि गर्न सक्ने व्यवस्था छ ।

‘मुद्रा सटहीसम्बन्धी कार्य गर्दा’ संस्थाले देहायका कुनै पनि समयमा ग्राहकको उपयुक्त पहिचान कायम गर्न आवश्यक परिचय लिने र सोको उचित परीक्षण गर्नुपर्नेछ । साथै, ग्राहकको नेपाली नागरिकताको प्रमाणपत्र वा राष्ट्रिय परिचयपत्रको विद्युतीय अभिलेखमा रहेको विवरणको पहुँचका आधारमा संस्थाले नियमावलीको नियम ३ बमोजिम ग्राहकको पहिचान तथा सम्पुष्टि गर्न सक्ने बिहीबार जारी गरिएको परिपत्रमा उल्लेख छ ।