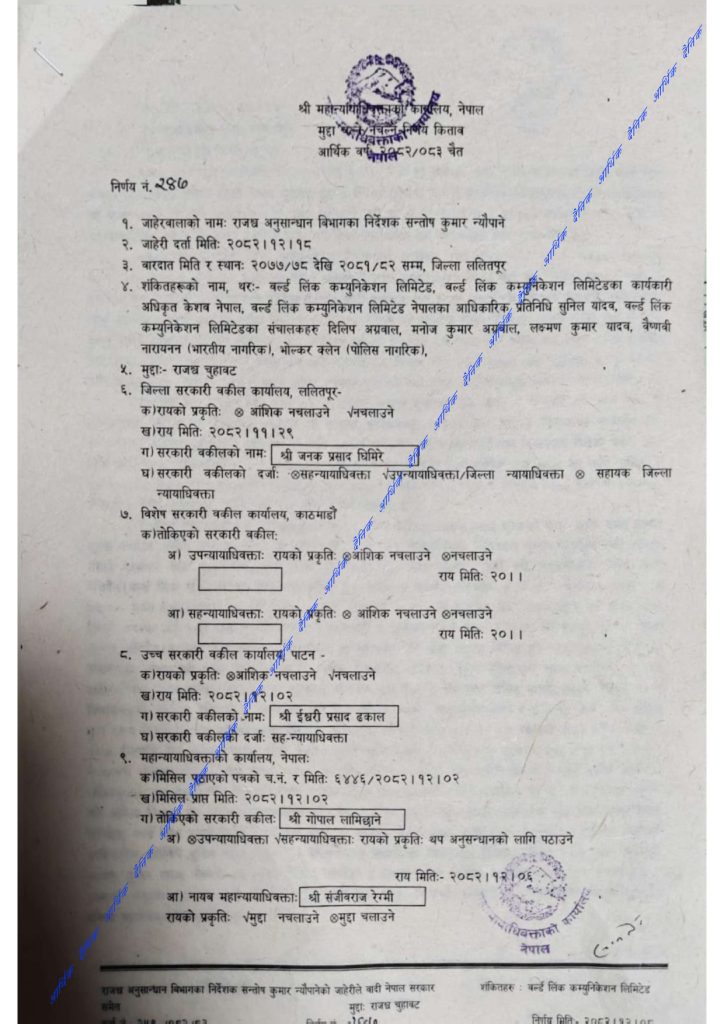

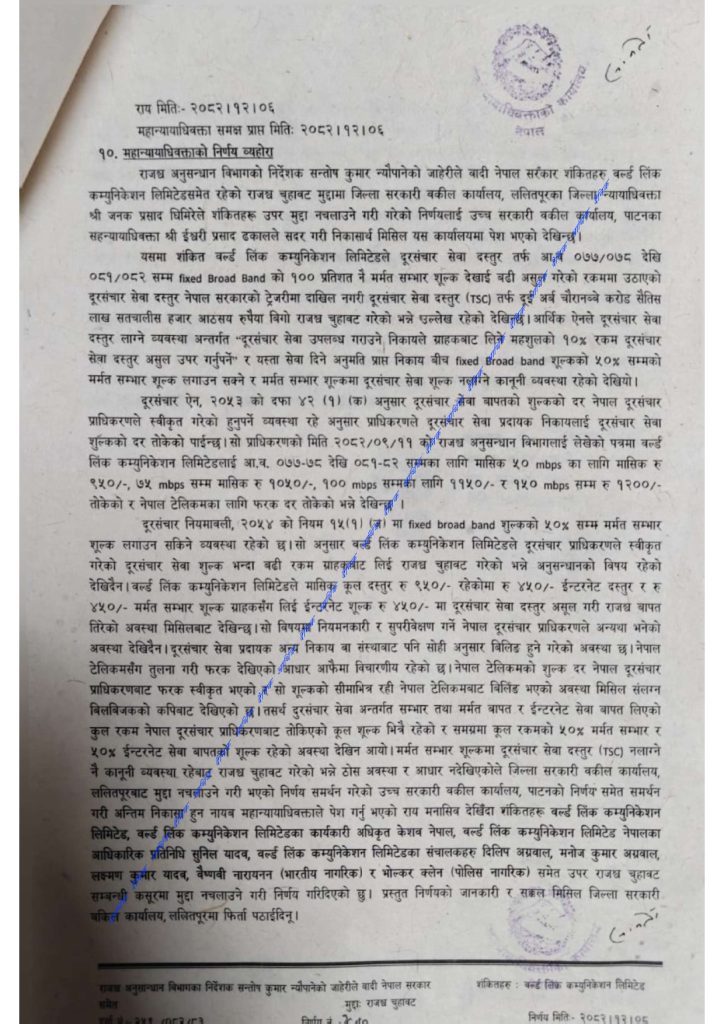

काठमाडौं । दूरसञ्चार सेवा शुल्कसम्बन्धी करिब छ अर्ब रुपैयाँबराबरको सम्भावित राजस्व छली प्रकरणमा राज्यकै शक्तिशाली निकायहरू संलग्न भई मुद्दा अदालत पुग्न नदिएको पाइएको छ ।वर्ल्डलिंक कम्युनिकेसन लिमिटेड विरुद्ध राजस्व अनुसन्धान विभागले विस्तृत अनुसन्धान गरी अभियोजनयोग्य फाइल तयार पारेपछि पनि अन्तिम चरणमा महाअन्यायाधिवक्ताको कार्यालयबाट मुद्दा नचलाउने निर्णय भएको देखिनुले नेपालको कर प्रशासन, अभियोजन प्रणाली र कथित सुशासनमाथि नै गम्भीर प्रश्न खडा गरेको हो । हाल महान्यायाधिवक्ता सविता भण्डारी छिन् ।अभियोजनका लागि तयार भएको फाइल अदालतमा दर्ता गरिनुको सट्टा प्रशासनिक कर असुली वा अन्य प्रक्रियातर्फ मोड्ने प्रयास भएको विवरणले यो केवल कर विवाद नभई राज्य संरक्षित उन्मुक्तिको प्रकरण बन्न पुगेको संकेत दिएको छ । यो घटनालाई अझ गम्भीर बनाउने तथ्य भनेको सरकारभित्रै विगत तीन–चार महिनादेखि राजस्व अनुसन्धान विभागको कारबाही रोक्ने र यो मुद्दा अदालतसम्म जान नदिने योजना रहेको आरोप हो ।स्रोतहरूका अनुसार पटक–पटक भएको दबाब, चासो र हस्तक्षेपका बाबजुद विभागका महानिर्देशक तीर्थ चिलुवालले अनुसन्धानलाई अन्तिम निष्कर्षसम्म पुर्याउने काम जारी राखेका थिए । अनुसन्धानकै क्रममा खटिएका अधिकृत मनोज रेग्मीलाई अर्थ मन्त्रालयले तानेर हटाएको घटनाले प्रकरणलाई थप शंकास्पद बनाएको छ । जब अनुसन्धान निर्णायक मोडमा पुग्छ, त्यही बेला अनुसन्धान अधिकृत हटाइन्छ, फाइल रोकिन्छ, र अन्ततः मुद्दा अदालत नपुग्ने अवस्था सिर्जना हुन्छ भने यो सामान्य प्रशासनिक संयोग होइन, यो संस्थागत रूपमा अनुसन्धान कमजोर बनाउने र प्रभावशाली हित समूहलाई जोगाउने सुनियोजित प्रयास थियो कि भन्ने प्रश्न उठ्नु स्वाभाविक हो ।

सुशासन, भ्रष्टाचार नियन्त्रण र विधिको शासनको नारा दिएर बनेको सरकारले अन्ततः प्रभावशाली स्वार्थको रक्षामा आफ्नो वास्तविक चेहरा देखाएको आरोप अब झन् सशक्त रूपमा उठेको छ । उपलब्ध दस्तावेजहरूका अनुसार राजस्व अनुसन्धान विभागले दूरसञ्चार सेवा (टिएस्सी) शुल्क सम्बन्धी सम्भावित राजस्व नोक्सानीबारे अनुसन्धान पूरा गरी करिब ६ अर्ब रुपैयाँबराबरको दाबीसहित फाइल सरकारी वकिल कार्यालयतर्फ पठाएको थियो ।जिल्ला सरकारी वकिल कार्यालयबाट केही प्राविधिक स्पष्टिकरणसहित फाइल फिर्ता पठाइएपछि पुनः संशोधित फाइल पेस गरिएको थियो । तर त्यसपछि पनि मुद्दा अदालतमा दर्ता नभई अन्ततः मुद्दा नचलाउने वा अन्य प्रशासनिक प्रक्रियामा सीमित गर्ने दिशामा निर्णय हुनुले अनुसन्धान प्रक्रियाको उद्देश्य, अभियोजन प्रणालीको निष्पक्षता र राज्यको राजस्व हितप्रतिको प्रतिबद्धतामाथि गम्भीर शंका पैदा गरेको छ । महान्यायाधिवक्ताको कार्यालयले लिएको भनिएको आधार झन् विवादास्पद छ । उपलब्ध निर्णयांशअनुसार वर्ल्डलिंकले फरक दर वा फरक बिल संरचना अपनाएको कारण आपराधिक मुद्दा नचलाउने तर्कतर्फ गएको देखिन्छ । तर यस्तो तर्क आफैँमा कानुनी रूपमा कमजोर, तथ्यगत रूपमा भ्रमपूर्ण र नैतिक रूपमा अस्वीकार्य देखिन्छ ।

एउटाले कम मात्रामा कर छल्यो वा फरक शैलीमा छल्यो भन्दै अर्कोलाई उन्मुक्ति दिन मिल्दैन । कर कानुन तुलना वा सुविधा खोज्ने साधन होइन, कर कानुनको प्रश्न देय रकम, सेवा संरचनाको वास्तविकता, बिलिङको उद्देश्य र उठाइएको रकमको कानुनी प्रकृतिमा आधारित हुन्छ । यदि एउटै सेवा कृत्रिम रूपमा विभाजन गरी करको आधार घटाइएको हो भने, अर्को कम्पनीले पनि मिल्दोजुल्दो वा फरक ढाँचामा त्यस्तै गरेको हुन सक्छ भन्ने आधारमा कसैलाई पनि उन्मुक्ति दिनु कानुनको शासनमाथि प्रहार हो ।यो विवादको मूल प्रश्न बिल संरचनामै छ । वर्ल्डलिंकको उपलब्ध कर बिजकमा इन्टरनेट र सेवा र मर्मतसम्भार भनेर दुई शीर्षक राखिएको छ र दूरसञ्चार सेवा शुल्क इन्टरनेट मात्रमा लगाइएको स्पष्ट उल्लेख छ । इनभ्वाइसअनुसार ३,६०० रुपैयाँको शुल्कलाई १,७१४.२९ रुपैयाँ इन्टरनेट र १,७१४.२९ रुपैयाँ सेवा र मर्मतसम्भारमा विभाजन गरिएको छ, तर दूरसञ्चार सेवा शुल्क केवल इन्टरनेट भागमा १७१.४२ रुपैयाँ मात्र लगाइएको छ । यसले एउटै सेवाबाट उठाइएको कुल रकमलाई कृत्रिम रूपमा छुट्याई दूरसञ्चार सेवा शुल्कको कराधार घटाइएको आशंका बलियो बनाउँछ ।

त्यस्तै, नेपाल टेलिकमको उपलब्ध कर बिजकमा पनि बिल मूल्य/मर्मतसम्भार शीर्षक छुट्टाछुट्टै देखिन्छ र दूरसञ्चार सेवा शुल्क मूल्य मात्र लगाइएको देखिन्छ, मर्मतसम्भारमा होइन । उपलब्ध बिल संरचनाबाट नेपाल टेलिकमले कराधारलाई करिब ६७ः३३ को अनुपातमा विभाजन गरेको देखिन्छ, जुन स्वयम्मा गम्भीर प्रश्नको विषय हो । अर्थात्, वर्ल्डलिंकले ५०ः५० ढाँचामा र एनटीसीले ६७ः३३ ढाँचामा एउटै प्रकृतिको सेवाको शुल्कलाई विभाजन गरेर टीएससीको दायरा घटाएको देखिन्छ । अनुपात फरक हुनु गैरकानुनी कामलाई वैध बनाउने आधार होइन, बरु यसले दूरसञ्चार क्षेत्रमा एउटै सेवामा फरक–फरक नामकरण, फरक अनुपात र फरक कराधार प्रयोग गरेर राज्यको राजस्वलाई योजनाबद्ध रूपमा कमजोर बनाइएको थियो भन्ने आशंकालाई अझ बलियो बनाउँछ । यदि मूल सेवा एउटै हो भने शुल्क विभाजनको अनुपात ५०ः५० होस् वा ६७ः३३, दुवै अवस्थाले राष्ट्रलाई राजस्व नोक्सानी पुर्याएको निष्कर्षबाट भाग्न सकिँदैन । त्यसैले एनटीसीको संरचना पनि कानुनी परीक्षण, कर पुनर्मूल्यांकन र संस्थागत जवाफदेहिताको दायरामा आउनैपर्छ, किनकि एउटा कम्पनीले बढी छल्यो र अर्कोले कम छल्यो भन्ने आधारमा कसैको पनि त्रुटि माफीयोग्य हुँदैन ।

यस सम्बन्धमा विभिन्न निवेदन, उजुरी र कानुनी विश्लेषणहरूले आर्थिक ऐनले फिक्स वाइर्ड बोर्डब्यान्ड सेवामा कुल शुल्कको ५० प्रतिशतसम्म सपोर्ट एन्ड मेन्टिनेन्स शीर्षकमा शुल्क लिन सकिने व्यवस्था गरेको भए पनि त्यसले कृत्रिम विभाजनलाई स्वतः वैधता नदिने स्पष्ट तर्क अघि सारेका छन् । ऐनले टीएससी नलाग्ने दायराको सीमित उल्लेख गरेको हुन सक्छ; तर त्यसलाई आधार बनाएर बिल संरचना, लागत प्रमाणीकरण, कराधार, वा शुल्कको यथार्थ प्रकृतिलाई बेवास्ता गरी जो मन लाग्यो त्यही अनुपातमा शुल्क विभाजन गर्ने अधिकार दिएको व्याख्या गर्नु कानुनको गलत प्रयोग हुन सक्छ वर्ल्डलिंकले ५०ः५० ढाँचा अपनाएको र एनटीसीले फरक ढाँचा अपनाएको सन्दर्भ स्वयम्मा नियामक असफलता, कर प्रशासनको कमजोरी र सम्भावित दुराशयको संकेतका रूपमा हेरिएको छ ।यही कारण यो प्रकरण सामान्य कर विवादभन्दा धेरै गम्भीर छ । डीआरआईले अनुसन्धान गरेर मुद्दा तयार गरिसकेको अवस्थालाई यदि अन्तिम चरणमा रोकिन्छ भने यसको अर्थ आपराधिक प्रकृतिको सम्भावित राजस्व छलीलाई न्यायिक परीक्षणबाट टाढा राख्ने प्रयास हो । अदालतमा अभियोजन हुनुपर्ने विषयलाई प्रशासनिक कर असुली, मेलमिलाप वा फाइल व्यवस्थापनको दायरामा सीमित गर्ने प्रवृत्तिले एउटा खतरनाक सन्देश दिन्छ—प्रभावशाली आर्थिक समूह, लगानी स्वार्थ र पहुँच भएका व्यक्तिका लागि कानुन अलग, सर्वसाधारणका लागि अलग । यस्तो अभ्यासले नेपालको कर प्रशासनको विश्वसनीयता, अभियोजन प्रणालीको निष्पक्षता र राज्यको वित्तीय अनुशासनमाथि गम्भीर चोट पुर्याउँछ ।

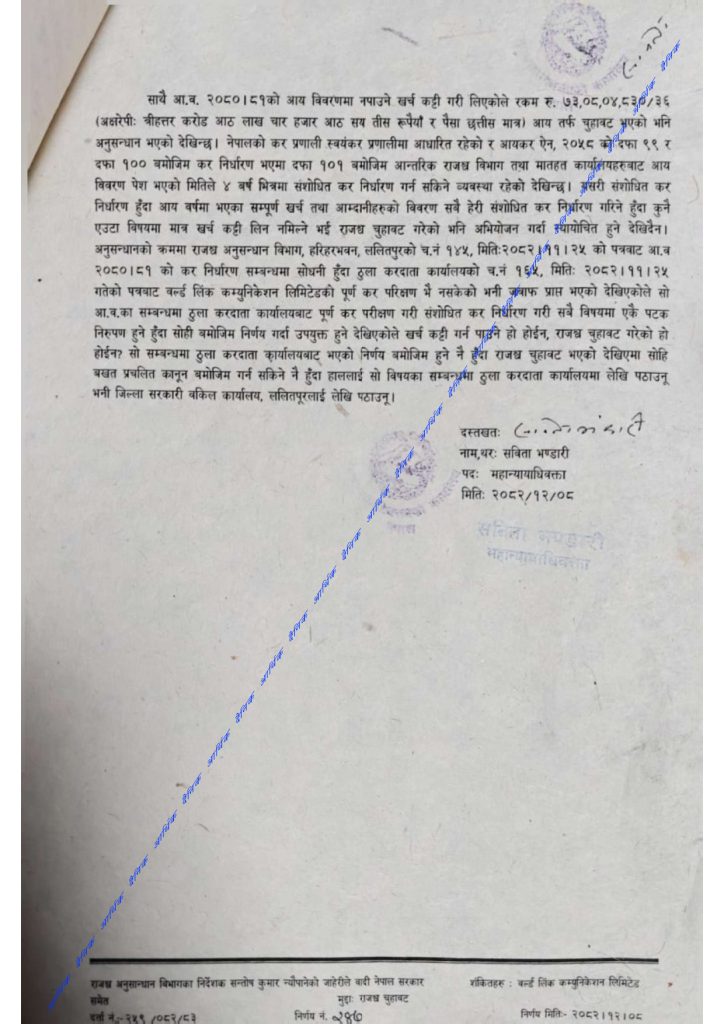

यो प्रकरणलाई थप संवेदनशील बनाउने अर्को पक्ष वर्ल्डलिंकमा डोल्मा इम्प्याक्ट फन्डको लगानी र सरकारसँग नजिक मानिएका प्रभावशाली आर्थिक व्यक्तिहरूसँग जोडिएका सम्भावित हित–सम्बन्ध हुन् । यसअघि पनि डोल्मासँग जोडिएको पुँजीगत लाभकर विवादमा महान्यायाधिवक्ताको सिफारिसका आधारमा निर्णय भएको र त्यसमा सर्वोच्च अदालतले रोक आदेश दिएको प्रसंगले अहिलेको निर्णयमाथि थप प्रश्न खडा गरेको छ । जब एउटै लगानी–हित वा प्रभावशाली नेटवर्कसँग सम्बन्धित विषयहरूमा बारम्बार कर राहत, उन्मुक्ति वा कानुनी सहजता दिने ढंगका सरकारी निर्णयहरू देखिन्छन्, तब त्यो केवल नीतिगत अस्पष्टता होइन, त्यो प्रभाव, पहुँच र स्वार्थको संस्थागत प्रयोग हो कि भन्ने शंका प्रबल बन्छ ।उपलब्ध कागजातहरूमा कर क्लियरेन्स, कर दर्ता र सक्रिय करदाताको हैसियत देखिए पनि त्यसले टीएससीसम्बन्धी वास्तविक दायित्व पूरा भएको प्रमाणित गर्दैन । कर क्लियरेन्स हुनु मात्रले कुनै कम्पनीले क्षेत्रगत वैधानिक देय रकम, विशेष कर वा दूरसञ्चार सेवा शुल्कको प्रश्नबाट स्वतः सफाइ पाउँदैन । बरु सार्वजनिक सरोकारका निवेदनहरूमा उठाइएको प्रमुख प्रश्न के हो भने कर प्रशासनले टीएससीजस्ता देय रकमहरूको यथार्थ प्रमाणीकरण र मिलान नगरी बाह्य अनुपालनको आवरणमा क्लियरेन्स दिइरहेको थियो कि ? यदि त्यसो हो भने यो केवल कम्पनीहरूको मात्र होइन, कर प्रशासन र नियामक संयन्त्रको समेत गम्भीर विफलता हो ।

महाअन्यायाधिवक्ताको कार्यालयको भूमिकामाथि अब सबैभन्दा बढी प्रश्न केन्द्रित भएको छ । अनुसन्धान सम्पन्न भयो, अभियोजनयोग्य ठहर भयो, फाइल सरकारी वकिलमार्फत अदालत जानुपर्ने अवस्था बन्यो, तर अन्ततः मुद्दा नचलाउने निर्णयतर्फ किन गयो ? के राज्यको सर्वोच्च अभियोजन निकायले कानुनको शासनको सट्टा प्रभावशाली आर्थिक स्वार्थलाई प्राथमिकता दियो ? के ६०० करोड रुपैयाँबराबरको सम्भावित राजस्व नोक्सानी भएको प्रकरणलाई न्यायिक परीक्षणबाट टाढा राख्नु केवल कानुनी राय थियो, वा त्यो स्वयंमा सार्वजनिक अधिकारको दुरुपयोग थियो ? यी प्रश्न अब अनिवार्य रूपमा उठेका छन् ।कानुनको राज्यमा डीआरआईजस्तो विशिष्ट अनुसन्धान निकायले विस्तृत अनुसन्धान गरेर पठाएको फाइललाई न्यायालयसमक्ष प्रस्तुत गर्ने दायित्व अभियोजन प्रणालीको मूल कडी हो । यदि त्यही कडी प्रभाव, पहुँच र प्रशासनिक बहानाको आडमा भाँचिन्छ भने त्यसले राज्यका सबै एजेन्सीलाई गलत सन्देश दिन्छ—अनुसन्धान गर, प्रमाण जुटाऊ, फाइल बनाऊ, तर अन्तिम निर्णय शक्ति र पहुँचले लिन्छ । यही नै नेपालमा संस्थागत भ्रष्टाचारको सबैभन्दा खतरनाक रूप हो ।

अब यो प्रकरणमा तत्काल र स्पष्ट सार्वजनिक जवाफ आवश्यक छ । ६०० करोडको फाइल अदालत किन पुगेन ? अनुसन्धान अधिकृत मनोज रेग्मीलाई किन हटाइयो ? दबाबका बीच पनि अनुसन्धान अघि बढाएका महानिर्देशक तीर्थ चिलुवालमाथि कस्तो संस्थागत तनाव सिर्जना गरियो ? नेपाल टेलिकम र वर्ल्डलिंकको फरक बिल संरचनालाई आधार बनाएर आपराधिक दायित्वबाट उन्मुक्ति दिने तर्क कसरी बनाइयो ? र सबैभन्दा गम्भीर प्रश्न—सुशासनको नारामा बनेको सरकारले अन्ततः कसको शासन चलायो, कानुनको कि पहुँचवालाको ?यो प्रकरणमा अहिले देखिएको परिदृश्यले एउटा कठोर निष्कर्षतर्फ संकेत गर्छ । जब अनुसन्धान अधिकृत हटाइन्छ, फाइल रोकिन्छ, राजस्व हितभन्दा प्रभावशाली लगानी समूहको सहजता प्राथमिकतामा पर्छ, र अदालतले हेर्नुपर्ने प्रश्नलाई कार्यालयभित्रै ‘समाधान’ गरिन्छ, तब त्यो केवल प्रशासनिक निर्णय हुँदैन । त्यो राज्य संयन्त्रमै बसेर गरिने सम्भावित संरक्षण, दुराशय र संगठित आर्थिक प्रभावको रूप हो । सुशासनको आवरणमा लुकाइएको यही चेहरा आज यो प्रकरणले च्यातिदिएको छ ।अहिले आवश्यक कुरा एउटै हो—मुद्दा नचलाउने निर्णय पूर्णरूपमा सार्वजनिक होस्, त्यसको कानुनी आधार खुलाइयोस्, र आवश्यक परे उक्त निर्णयमाथि न्यायिक परीक्षण तथा सक्षम निकायबाट स्वतन्त्र अनुसन्धान अगाडि बढाइयोस् । अन्यथा ६०० करोडको यो टीएससी प्रकरण नेपाली राज्य संयन्त्रले प्रभावशाली स्वार्थको पक्षमा कानुनलाई कसरी मोड्छ भन्ने जिउँदो प्रमाण बनेर इतिहासमा दर्ज हुनेछ ।